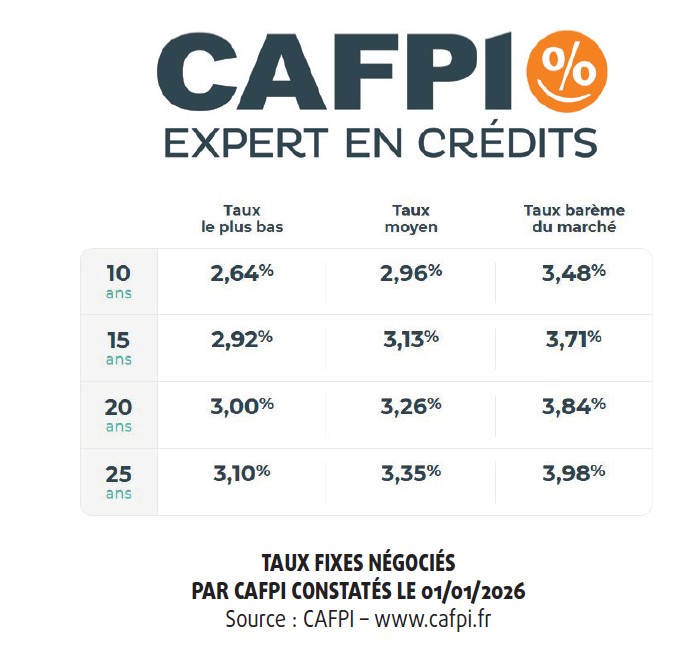

BAROMÈTRE

Baromètre

Neuf

Pour la troisième année de suite, le bâtiment fait grise mine. En 2025, l'activité a reculé encore de 4% si l'on met de côté l'inflation. Le logement neuf reste le principal point noir, une conséquence logique de l'effondrement des lancements de projets entre 2021 et 2024. Il y a néanmoins une éclaircie : les mises en chantier repartent un peu à la hausse (+4,4% sur un an). Avec environ 283 000 logements, on reste cependant très loin du rythme de croisière habituel, qui tourne autour de 360 000. Mais cette reprise est à deux vitesses. Le marché de la maison individuelle bondit de 15%, clairement porté par le retour du PTZ depuis le 1er avril. À l'inverse, le logement collectif continue de souffrir (-2%), touché par la fin du dispositif Pinel et l'arrêt des plans de rachat d'Action Logement et de CDC Habitat. Cette fracture se voit aussi dans les permis de construire.

Pixabay

Si l'individuel s'envole de 14%, le collectif, de son côté, décroche de 7,2%. Au final, le bilan global pour 2025 est tout juste dans le vert, à + 0,6%. La crise a fait des dégâts au niveau social. 65 000 emplois ont été supprimés dans le BTP ces dernières années. Si l'on prend en compte l'ensemble du secteur de la construction, ce chiffre double. Pour 2026, une légère reprise du logement neuf est attendue avec une hausse attendue de 9,5%, principalement portée par la construction de maisons individuelles. Le nombre de mises en chantier devrait atteindre les 296 000 logements, mais ce sera encore trop juste pour parler de sortie de crise. En parallèle, le marché des appartements pourrait continuer de reculer de 2%, surtout si aucune mesure fiscale vraiment incitative n'est mise en place pour encourager l'investissement locatif.

Ingimage

Ancien

Après avoir touché un point bas en 2024, le marché de l'ancien a enfin repris des couleurs. Alors qu'on comptait à peine 845 000 ventes sur un an, ce chiffre est remonté à 940 000 en 2025. Il s'agit d'une bonne nouvelle. Elle confirme la reprise attendue dès le début de l'année, dans un climat où la sérénité est de retour. Toutefois, l'activité de l'ancien ne fait pas preuve de constance. Après un début d'année très dynamique, le rythme des ventes s'est progressivement essoufflé. Il faut dire que le climat économique et politique incertain pèse sur la confiance des ménages et l'intérêt des investisseurs. À cela s'ajoutent la hausse des droits de mutation en 2025 dans la plupart des départements et la pénurie de logements à louer qui n'est toujours pas réglée. Ces deux facteurs continuent de gripper le marché. Au niveau des prix, le marché entre dans une phase de stabilisation. Après une forte baisse en 2023, puis une année 2024 où ils n'ont quasiment pas bougé, les prix dans l'ancien repartent sur une légère hausse en 2025. Au 1er janvier 2026, l'augmentation sur un an pourrait atteindre +0,8%. Ce rythme suivrait de près l'inflation. Pour 2026, la Fédération nationale de l'immobilier (FNAIM) estime que la reprise amorcée en 2025 devrait se poursuive. Néanmoins, son rythme pourrait être plus calme. Le volume de ventes pourrait se situer entre 960 000 et 980 000, tandis que les prix, eux, continueraient de grimper légèrement, de 1 à 2%. La fédération reste toutefois prudente. L'incertitude politique ambiante et l'absence d'une politique du logement claire sont de vrais risques qui pourraient freiner cet élan. Dans ce contexte, l'amélioration observée en 2025 pourrait plus être qualifiée de « phase de transition » plutôt que de « nouveau cycle de croissance bien installé ».

Photo | cafpi, Pixabay, Ingimage

© 2026 DEVALENSE MEDIAS, Toute reproduction même partielle est strictement interdite

#Crédit

#Neuf

#Ancien

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée