OBSERVATOIRE

Le marché immobilier frémit en début d'année

Après une année 2023 marquée par une contraction historique du marché immobilier, caractérisée par une baisse de près de 20% du nombre de transactions, une offre de biens abondante (+6.7% en 1 an) et des prix/m² en décélération sur l'année, que nous réserve 2024 ? Les acquéreurs vont-ils enfin pouvoir relancer leurs projets immobiliers grâce à des taux qui sembleraient amorcer une stabilisation ? Les vendeurs accepteront-ils d'ajuster leurs prix de vente pour s'adapter au marché ? Décryptage avec l'Observatoire GH de janvier 2024.

L'ESPOIR RENAÎT DU CÔTÉ DU CRÉDIT IMMOBILIER

Après des mois de hausses rapides et ininterrompues des taux de crédit immobilier, paralysant l'activité du marché, il semble que les perspectives soient plus favorables aux emprunteurs depuis la toute fin d'année 2023. Entre la stabilisation, voire la baisse des taux pour certains profils, et le retour des grandes banques de réseau (qui avaient stoppé leur production en 2023), les futurs acquéreurs devraient pour certains d'entre eux en tous cas pouvoir de nouveau être accompagnés dans le financement de leurs projets.

*OAT : Les Obligations Assimilables du Trésor (OAT) sont des titres financiers qui représentent une fraction de la dette à long terme d'un État. Le taux d'intérêt des OAT sert de référence pour les organismes prêteurs pour établir les taux de crédit à taux fixes.

UN SIGNAL POSITIF DU CÔTÉ DU FINANCEMENT, MAIS À CONSIDÉRER AVEC PRUDENCE

ET QUE PENSER DE L'ABSENCE (TEMPORAIRE ?) DE MINISTÈRE DU LOGEMENT EN PLEINE CRISE DU LOGEMENT ?

Malgré les alertes répétées d'un grand nombre d'acteurs du logement depuis 24 mois, les pouvoirs publics ne semblent pas encore avoir pris la mesure des difficultés rencontrées par les Français pour se loger, en particulier depuis le second semestre 2023. L'Alliance pour le logement a d'ailleurs interpellé à nouveau le gouvernement au mois de janvier.

UN LÉGER RECUL DES PRIX PAR RAPPORT À DÉCEMBRE, MAIS ILS RESTENT EN HAUSSE EN 1 AN

Sur l'ensemble du territoire, le nombre de mises sur le marché de biens anciens est en hausse sur le 1er mois de l'année 2024, aussi bien rapport à janvier 2023 qu'au mois précédent.

Du côté des prix/m² moyens, s'ils affichent une hausse de +2% en 1 an, ils marquent légèrement le pas par rapport à décembre 2023 à -1.5%.

Ces tendances seront évidemment à suivre dans les prochains mois : en effet, la « normalisation » des prix attendue par les acquéreurs, afin de se projeter de nouveau sur un achat immobilier pour une résidence principale ou un investissement locatif, sera-t-elle au rendez-vous ?

LES MAISONS INDIVIDUELLES RESTENT LE MOTEUR DU MARCHÉ IMMOBILIER

Les maisons représentent environ 60% de l'offre disponible et tirent le marché vers le haut avec une offre qui dépasse à nouveau la barre des 100 000 biens en janvier 2024, en hausse de +3.5% en 1 an, et des prix/m² à +1.6% sur la même période à 2 816 € en moyenne.

C'est du côté des appartements que les indicateurs sont à la baisse en 1 an, tant du côté de l'offre (-1.6%) que du côté des prix/m², qui passent sous la barre des 4 800 €, à -1.7%. Cette légère baisse du prix/m² ne doit cependant pas masquer leur valeur moyenne élevée, qui peut rendre ce type de bien moins attractif pour certains acquéreurs.

LE SUD-EST TIRE TOUJOURS VERS LE HAUT LES PRIX D'UN MARCHÉ À PLUSIEURS VITESSES

Les tendances nationales sont à nuancer à l'aune des différentes régions, qui présentent de nombreuses disparités.

Deux régions du quart sud-est du pays continuent de tirer les prix de l'immobilier ancien vers le haut : l'Auvergne-Rhône-Alpes (+4.9%) et toujours la Provence-Alpes-Côte d'Azur (+6.8%).

Au contraire, la valeur au m² des biens mis en vente observe un recul par rapport à janvier 2023 en Centre-Val de Loire (-5.7%), en Corse (-3.6%) et en Ile de France (-2.8%). Enfin, les prix ont tendance à se stabiliser dans 7 régions (entre -1.8% et +1.7%).

Le volume de biens mis en vente est en hausse en 1 an dans 8 des 13 régions, comme par exemple en Nouvelle-Aquitaine, Bretagne ou encore en Corse, qui connaissent même des croissances d'offre à deux chiffres ! Ce volume se stabilise dans les Hauts-de-France et le Centre-Val de Loire, mais recule sensiblement en Normandie (-10.4%), en Ile de France (-8.8%) ou encore en Auvergne-Rhône-Alpes (-6.5%).

Source L’Observatoire GH - Nombre de biens publiés et prix/m² moyen affiché - Janvier 2024 VS Janvier 2023

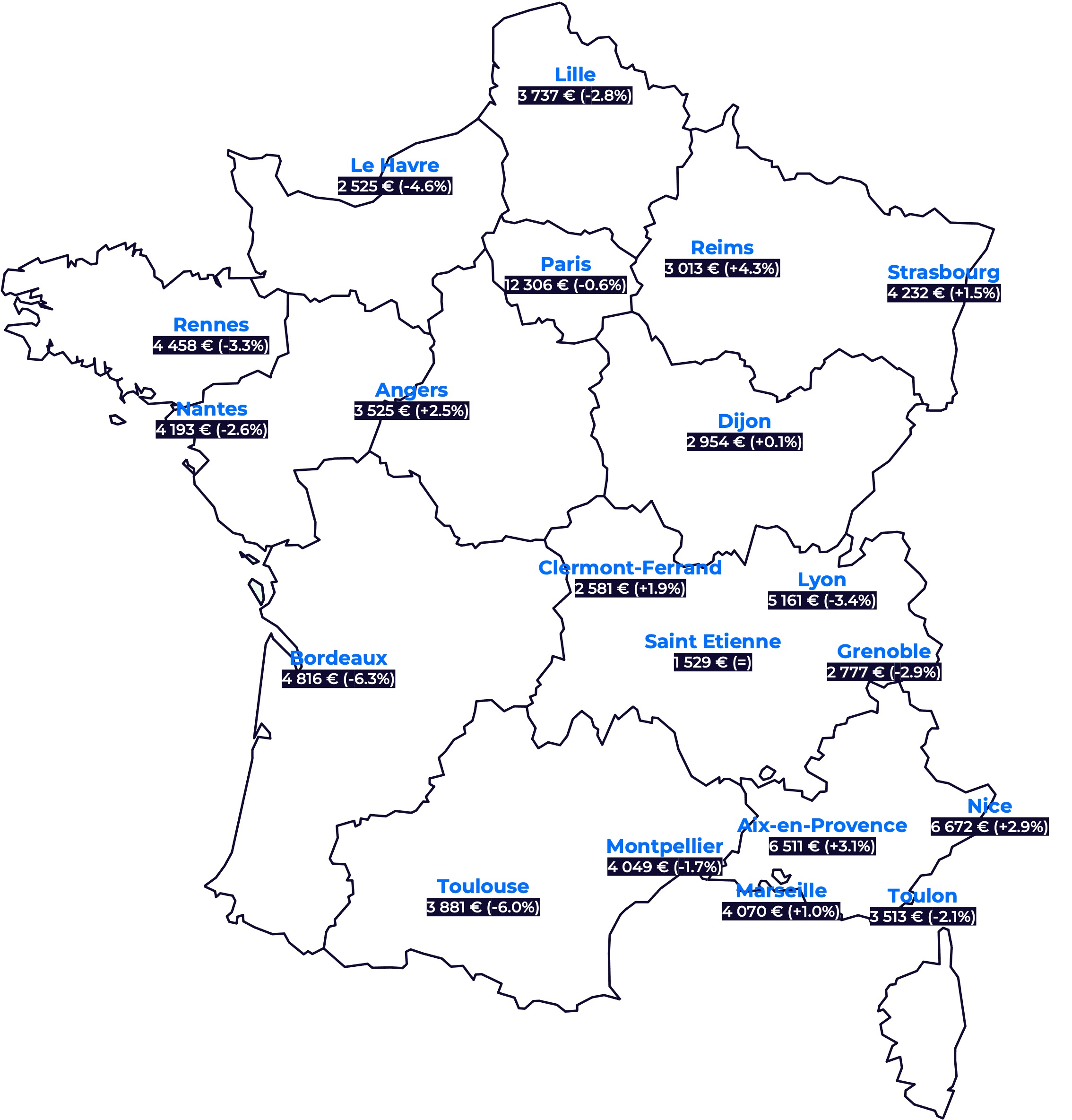

ÉVOLUTION DU PRIX/m² moyen dans les 20 plus grandes villes de France

Les prix continuent de diminuer dans les grandes villes : à Paris (-0,6%), Lyon (-3,4%), Toulouse (-6%) ou encore Bordeaux (-6,3%). Parallèlement, les villes moyennes poursuivent leur tendance haussière, comme à Reims (+4,3%), Aix-en-Provence (+3,1%) ou Angers (+2,5%).

Photo | ingimage, Source L’Observatoire GH - Nombre de biens publiés et prix/m² moyen affiché - Janvier 2024 VS Janvier 2023

© 2026 DEVALENSE MEDIAS, Toute reproduction même partielle est strictement interdite

#Marché immobilier

#Guy hoquet

#Crédit

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée