ANALYSE

L’Observatoire guy hoquet l’immobilier LE LOGEMENT VA-T-IL DEVENIR UN SIGNE EXTÉRIEUR DE RICHESSE ?

Le logement va-t-il devenir un signe extérieur de richesse ? C’est la question que l’on peut se poser en mettant en parallèle l’augmentation des taux de crédit immobilier et celle des prix des logements anciens au 1er semestre 2023. En 1 an, l’emprunt pèse 3,5 fois plus dans le budget immobilier des Français, alors que les prix affichés n’ont pas encore entamé leur baisse : ils augmentent encore de +4.8% sur la même période. Décryptage du marché immobilier ancien au 1er semestre 2023, avec l’Observatoire GH : unique en son genre, il est le seul observatoire à prendre le pouls du marché au complet, en tenant compte de l’offre publiée par les professionnels et de celle publiée par les particuliers.

L’AUGMENTATION DES PRIX RALENTIT PENDANT QUE LES STOCKS DE BIENS SE RECONSTITUENT RAPIDEMENT

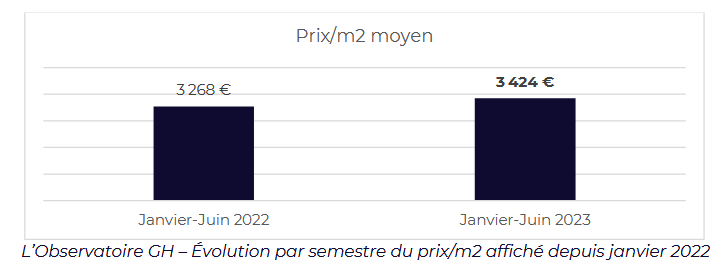

Contrairement aux annonces alarmantes de plusieurs acteurs du marché, la réalité des prix au m² montre une hausse de +4.8% sur le 1er semestre 2023 versus le 1er semestre 2022, pour s’élever désormais à 3 424€/m² en moyenne.

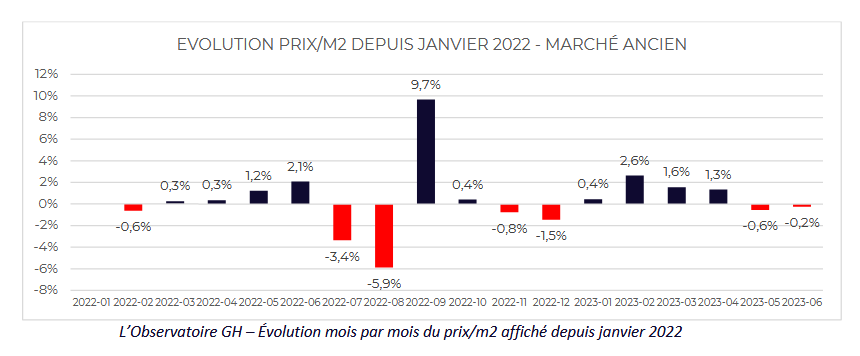

Comment expliquer cette tendance ? En l’observant mois après mois : sur les 4 premiers mois de l’année, les prix sont restés à la hausse (entre +0.4% et +2.6% selon le mois) : le ralentissement du marché a réellement démarré en mai. Mais la baisse reste timide pour le moment : -0.6% au mois de mai puis -0.2% au mois de juin.

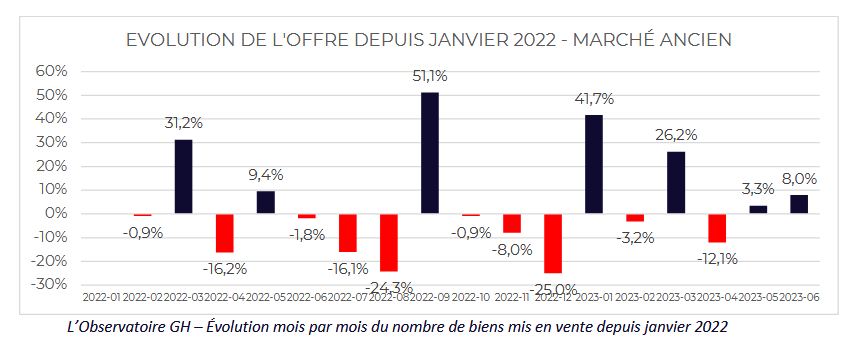

Si le marché semble poursuivre sa dynamique de mises en vente avec une offre de biens commercialisés à +6.1% en 1 an, c’est plutôt lorsqu’on compare le 1er semestre 2023 à la fin de l’année 2022 que l’on constate la reconstitution rapide des stocks de biens à vendre : +24.3% versus juillet-décembre 2022. Effet de saisonnalité en partie, mais pas uniquement si l’on en croit l’évolution mois par mois de l’offre mise en vente.

L’ensemble des régions participe à la montée en puissance des commercialisations, mais l’Ile de France se distingue tout de même avec un volume à +32,5% sur par rapport à fin 2022.

LA FLAMBÉE DES TAUX DE CRÉDIT IMMOBILIER N’A ENCORE QU’UN FAIBLE IMPACT SUR LA FIXATION DES PRIX PAR LES VENDEURS

- à compter du 1er juillet 2023, le taux d'usure a été fixé à 5.09%

- il sera révisé mensuellement jusqu'au 1er janvier 2024.

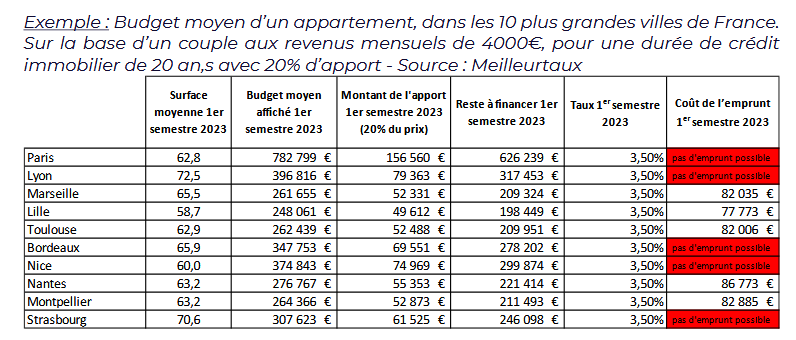

Dans 5 des 10 grandes villes étudiées, un couple avec des revenus de 4 000€ par mois et avec 20% d’apport ne peut plus emprunter pour acheter un appartement !

« Je pose la question au gouvernement : souhaite-t-il que le logement devienne un signe extérieur de richesse ? Parce que seul un rebond significatif de l’offre de logements disponibles à la vente et à la location pourra infléchir réellement la valeur des biens, pour répondre aux besoins en logements de la population. Et malheureusement, aucune mesure n’a été prise en ce sens jusqu’à présent », ajoute Stéphane Fritz, président de Guy Hoquet l’Immobilier.

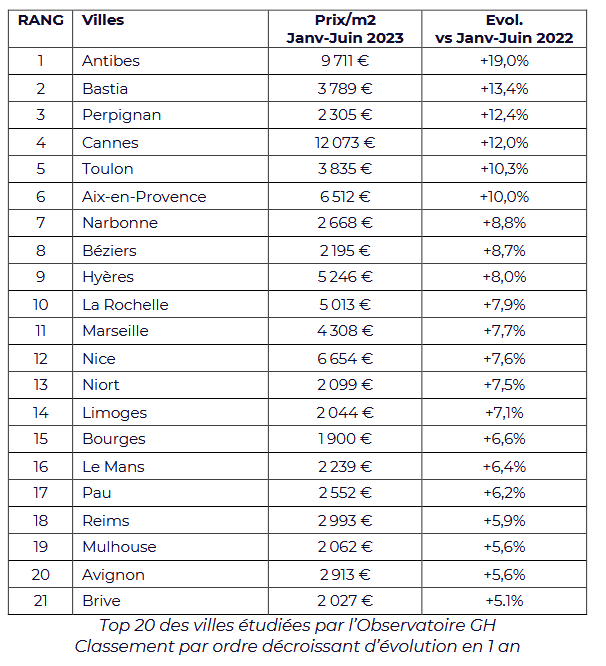

UNE VINGTAINE DE VILLES CONTINUE DE BOOSTER LES PRIX DU MARCHÉ

Si les prix au m² des logements anciens commercialisés ont enregistré une hausse de +4.8% au 1er semestre 2023 en moyenne, 21 villes parmi celles étudiées ont en réalité connu des augmentations plus importantes, dont 9 villes au-delà de +8% :

9 des 10 villes les plus performantes sont situées sur le pourtour méditerranéen, entre l’Occitanie, la Provence et la Corse. « Les grandes et moyennes villes du sud de la France sont destinations qui ont fortement attiré les acquéreurs depuis la sortie de la crise sanitaire. Leur l’attractivité perdure encore 3 ans après : c’est une véritable tendance de fond », précise Delphine Herman, directrice des relations extérieures de Guy Hoquet l’Immobilier.

Elles entrainent avec elles la métropole phocéenne : Marseille se classe 11ème de ce classement, avec un prix au m² en hausse de +7,7%, affiché désormais à 4 308€ en moyenne.

Il est intéressant de noter qu’à Marseille, deux marchés se distinguent : les arrondissements « extérieurs », aux prix plus mesurés et qui enregistrent des hausses importantes, et ensuite les arrondissements « intérieurs » ou le long de la Corniche Kennedy, dont les valeurs sont historiquement élevées, qui enregistrent (pour certains d’entre eux) des hausses de prix plus mesurées.

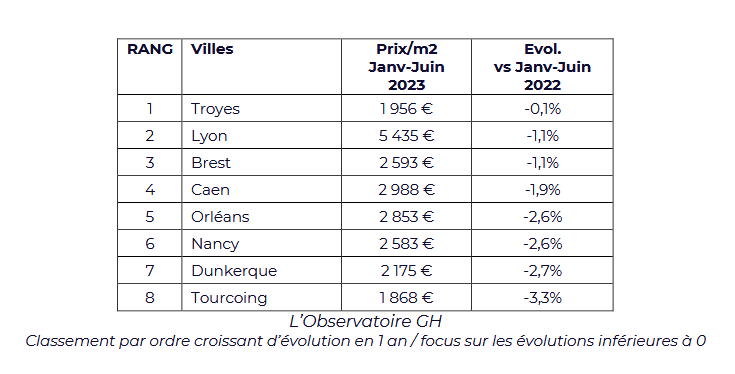

8 VILLES MARQUENT LE PAS, MAIS SANS QUE LA VALEUR DES BIENS SOIT SIGNIFICATIVEMENT RÉDUITE

Parmi les 57 villes analysées dans l’Observatoire GH, 8 affichent des prix au m² en retrait par rapport au 1er semestre 2022. Pour autant, les baisses restent limitées car comprises entre -0.1% et -3.3% sur 1 an.

Le fait saillant dans ce classement, c’est la présence de Lyon : seule grande ville à connaître un recul de prix, de l’ordre de -1,1%, avec une valeur au m² qui reste élevée à 5 435€ en moyenne.

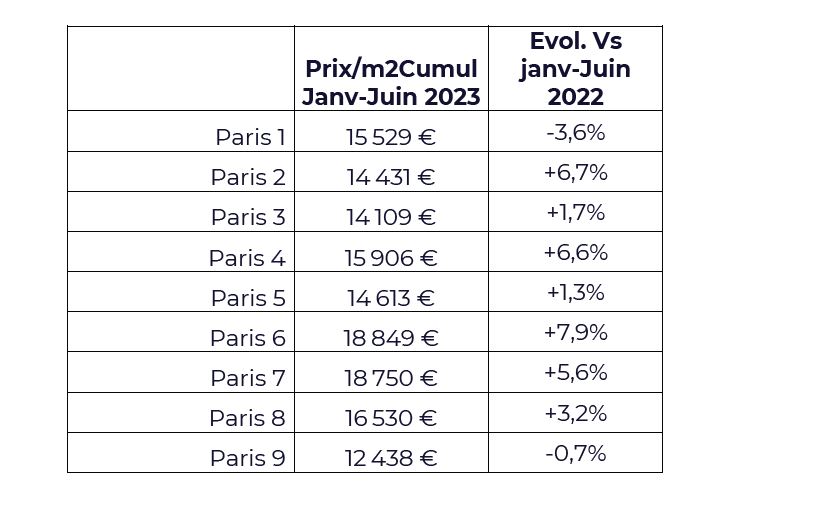

MÊME EN IMMOBILIER, PARIS FLUCTUE MAIS NE COULE PAS : « fluctuat nec mergitur »

À contre-courant des informations diffusées par certains acteurs, l’analyse complète du marché immobilier de l’Observatoire GH montre que Paris plie mais ne rompt pas. Les prix au m² constatés dans la capitale ne reculent pas (encore) sur le 1er semestre 2023 : +1.4%, c’est tout au plus « net un ralentissement de la hausse ». La capitale affiche toujours une valeur élevée, avec une moyenne de 12 593€/m².

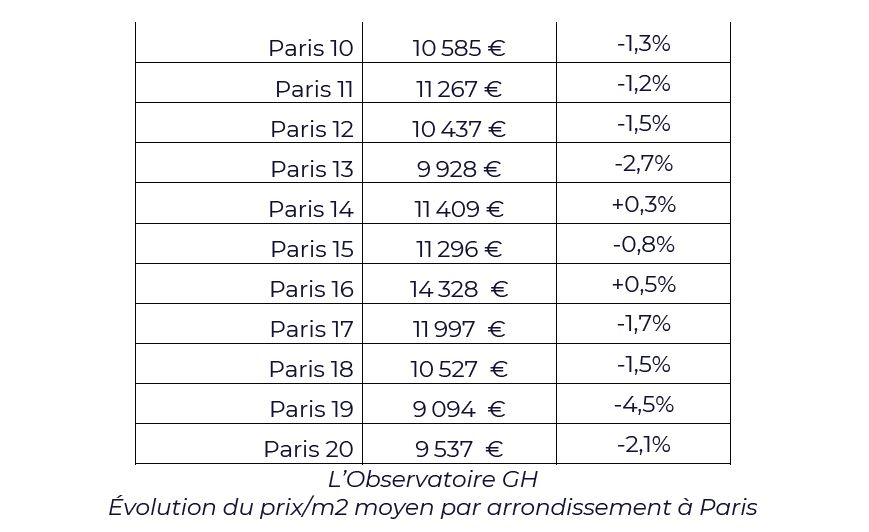

Un ordre de grandeur qui s’explique par la disparité des environnements selon les arrondissements et les quartiers : la réalité parisienne, ce sont des prix au m² qui varient entre 9 094€ dans le 19ème arrondissement et 18 849€ dans le 6ème arrondissement. Par ailleurs, force est de constater que les arrondissements centraux (les plus onéreux), du 2ème au 8ème , restent majoritairement en hausse, quand le nord, l’est et les extérieurs de la capitale observent un léger recul de valeur.

« Lorsqu’on étudie l’ensemble du marché parisien, il apparaît clairement que la valeur du mètre carré est non seulement la plus élevée de France, mais surtout largement supérieure à 10 000€. Malgré un ralentissement notable, Paris reste un marché attractif pour acheter une résidence principale ou faire un investissement locatif. L’encadrement des loyers n’a pas eu l’effet escompté : il existe une telle pénurie d’offre que, même si les montants de loyers sont plafonnés, les propriétaires donnent la priorité aux dossiers les plus aisés. Au final, les candidats qui auraient pu supporter un loyer plus élevé font des économies, et les plus modestes ne peuvent toujours pas accéder à ce marché », explique Stéphane Fritz, président de Guy Hoquet l’Immobilier.

CONTRAIREMENT AUX IDÉES REÇUES, LE POIDS DES PASSOIRES ÉNERGÉTIQUES DIMINUE !

Alors qu’ils représentaient 12.2% de l’offre mise en vente sur le cumul janvier- juin 2022, les biens anciens classés en diagnostic de performances énergétiques (DPE) F et G représentent 11.5% des biens sur le 1er semestre 2023, soit un recul de -0.7 pt.

L’explication principale tient dans le fait que le volume de biens classés F et G mis en vente a augmenté moins fortement que le volume des biens A à E : +4.2% d’offre sur les F et G pour une offre à +6.1% au global en 1 an.

Quant à leur valeur, elle progresse aussi moins vite : +3.2% sur les prix au m² des biens F et G, versus +4.8% au global sur l’ensemble.

À propos de Guy Hoquet L’Immobilier

Depuis sa création en 1994, Guy Hoquet l’Immobilier s’est imposé comme un acteur incontournable du marché immobilier. Avec 550 agences et cabinets d’affaires répartis sur le territoire français, mais aussi à l’international, le groupe est aujourd’hui le 3ème réseau d’agences immobilières franchisées en France. Le groupe, qui compte aujourd’hui 4000 collaborateurs et collaboratrices, a conclu 32 000 transactions en 2021 et affiche un chiffre d’affaires de 201 millions d’euros. En 2019, Guy Hoquet l’Immobilier a rejoint le groupe Arche pour poursuivre son développement sur le territoire et intégrer ses nouveaux services Financement, Gestion, Assurance, Patrimoine et Expertises.

© 2026 DEVALENSE MEDIAS, Toute reproduction même partielle est strictement interdite

#Guy hoquet

#L'observatoire

#Logement

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée