L'impact de l'OAT

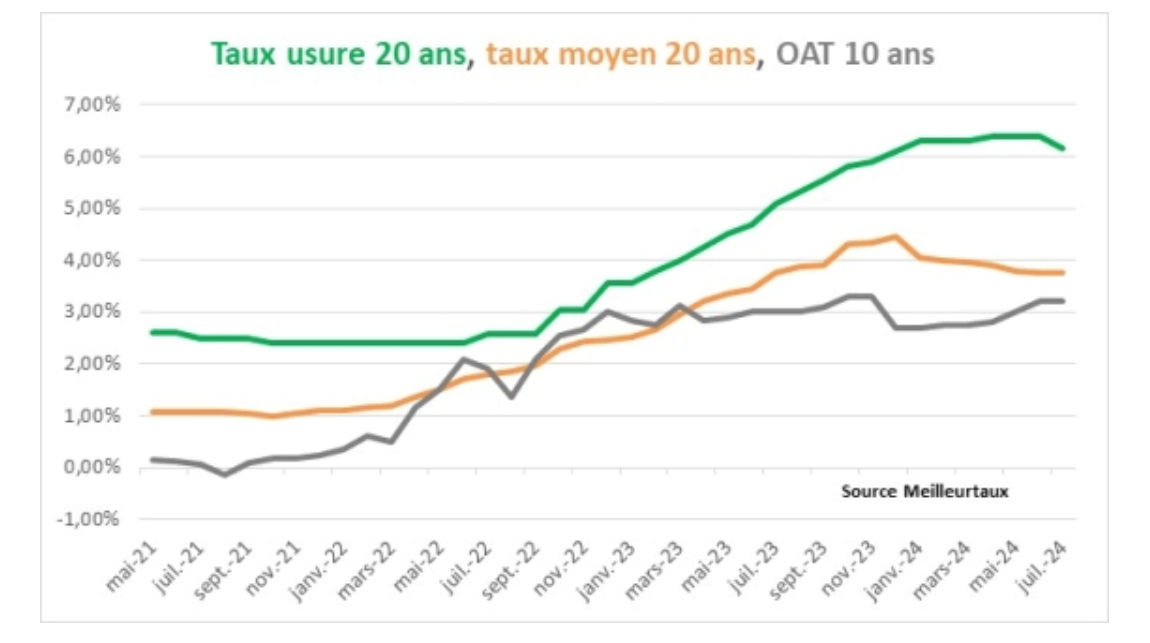

« Néanmoins, il faut plus que jamais surveiller les OAT 10 ans qui servent de référence aux taux des crédits immobiliers aux particuliers. Pour le moment, elles ne remontent pas et ont même tendance à baisser légèrement, c'est une bonne nouvelle mais pour combien de temps ? En effet, si les OAT venaient à remonter et atteindre 3,50%, les taux des crédits immobiliers ne pourraient que repartir également à la hausse, l'écart entre les deux courbes se resserrant à la défaveur des marges bancaires (cf graph courbes orange et grise). Il faut donc rester vigilants sur les évolutions à venir et notamment l'appréciation plus ou moins favorable de la dette française par les investisseurs étrangers dans les prochaines semaines. Si l'appréciation reste correcte, les taux pourraient continuer de baisser à la rentrée de septembre car les banques n'ont pas encore atteint leurs objectifs commerciaux pour l'année en cours. Il serait alors sans doute possible d'atteindre environ 3,50% pour les dossiers moyens sur 20 ans (niveaux déjà atteints aujourd'hui pour les excellents dossiers), mais dans le cas contraire, nous entrerions alors dans une période de turbulence. La clé est donc entre les mains des politiques ! » conclut Maël Bernier.

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)