Nouvelle baisse des taux BCE - l'accès à la propriété reprend des couleurs

Après les baisses de juin et septembre, la Banque Centrale Européenne (BCE) a annoncé aujourd'hui une nouvelle diminution de 0,25% de ses taux directeurs. Ce mouvement accompagne une baisse généralisée de l'inflation dans la zone euro et devrait continuer à accroître les capacités d'accès à la propriété des Français, et notamment les primo-accédants.

« L'inflation sur un an dans la zone euro est descendue en septembre dernier sous les 2% (à 1,7% exactement selon Eurostat). En France, selon l'Insee, les prix à la consommation ont baissé de 1,2% entre août et septembre et l'inflation sur un an s'affiche à 1,1%. Il est donc primordial pour soutenir l'économie et relancer la croissance, que la BCE agisse sur ses taux », précise Caroline Arnould, Directrice Générale de CAFPI.

Cette nouvelle baisse des taux de la BCE a été anticipée par les banques qui continuent au fil des mois de proposer des taux de plus en plus bas, pouvant atteindre jusqu'à 3,44% sur 20 ans en ce mois d'octobre.

En parallèle l'OAT 10 ans (le taux auquel l'État emprunte) a également baissé, atteignant 2,9% aujourd'hui contre 3,54% en juillet. Les banques retrouvent des conditions favorables pour octroyer des crédits au meilleur prix, d'autant que le retour de la concurrence entre les établissements bancaires joue à plein.

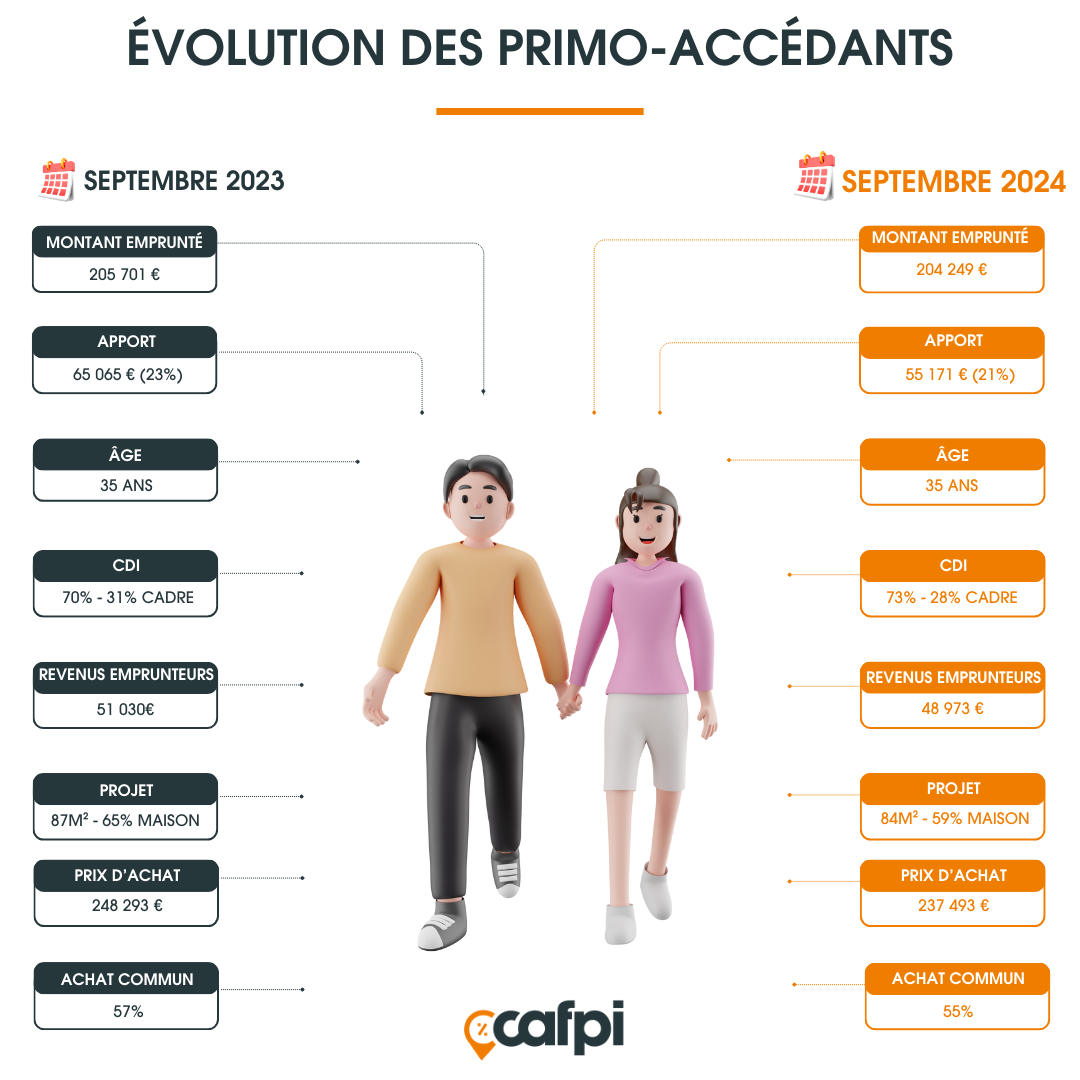

Le retour des primo-accédants

Cette baisse des taux de crédit immobilier favorise le retour des primo-accédants. Selon les chiffres de la Fédération bancaire française, la production de crédit immobilier repart à la hausse, avec 11,3 Mds € accordés en juillet, contre 8,1 Mds € en mai. « Chez CAFPI, nous constatons évidemment cette hausse de la production. Nos courtiers ont monté depuis le début de l'année 35% de dossiers en plus qu'en 2023 », ajoute Caroline Arnould.Selon les derniers chiffres de la Banque de France, les primo-accédants représentaient à fin juillet la moitié de la production de crédit.

La baisse de l'apport ouvre plus grandes les portes de l'emprunt

Autre conséquence de la baisse des taux en cours, les banques ont assoupli leurs exigences en matière d'apport personnel. « En 2023, on a vu des établissements demander jusqu'à 25% d'apport, ce qui a été un frein pour de nombreux acquéreurs potentiels, en particulier les primo-accédants », souligne Caroline Arnould.Le niveau des taux et de l'inflation contribuent à l'allègement des critères de financement. Ainsi, les banques acceptent désormais des apports plus modestes, souvent autour de 10 à 15 % du prix d'achat, même si sur septembre la moyenne reste à 21%.

Dans le même temps, la part des primo-accédants pouvant emprunter s'est élargie en un an, leurs revenus moyens passant de 51 030 € à 48 973. « Pour un achat équivalent, en un an, les primo-accédants ont eu à emprunter à peine 1 000 € de moins en moyenne, illustre-t-elle, mais, en parallèle, les exigences sur l'apport ont été considérablement assouplies ». En effet, l'apport a diminué de près de 10 000 € entre septembre 2023, et septembre 2024.

« Les agents immobiliers ont aujourd'hui en stock des biens à la vente depuis plusieurs mois, sur lesquels il existe des marges de négociation. Avec les conditions de crédit actuelles, les primo-accédants ont tout intérêt à se lancer dans leur projet immobilier avec ces atouts en main », conclut Caroline Arnould.

Photo | Caroline Arnould

© 2026 DEVALENSE MEDIAS, Toute reproduction même partielle est strictement interdite

Partagez :

'%3e %3ccircle id='Ellipse_101' data-name='Ellipse 101' cx='13' cy='13' r='13' transform='translate(1319 185)' fill='%234267b2'/%3e %3cg id='fb' transform='translate(1322.258 191)'%3e %3cpath id='Tracé_582' data-name='Tracé 582' d='M7.3,2.755c0-.089.012-.281.037-.575a2.145,2.145,0,0,1,.337-.927A2.633,2.633,0,0,1,8.637.384,3.921,3.921,0,0,1,10.561,0h2.361V2.573H11.194a.707.707,0,0,0-.475.191.521.521,0,0,0-.216.359v1.6h2.419c-.025.313-.053.618-.085.912l-.1.778q-.057.394-.116.731h-2.14v7.134H7.3V7.144H5.742V4.724H7.3Z' transform='translate(0 0)' fill='%23fff'/%3e %3c/g%3e %3c/g%3e %3c/svg%3e)

;fill-opacity:1;' d='M 13 26 C 20.179688 26 26 20.179688 26 13 C 26 5.820312 20.179688 0 13 0 C 5.820312 0 0 5.820312 0 13 C 0 20.179688 5.820312 26 13 26 Z M 13 26 '/%3e %3cpath style=' stroke:none;fill-rule:evenodd;fill:rgb(100%25,100%25,100%25);fill-opacity:1;' d='M 21.304688 20.582031 L 18.039062 20.582031 L 18.039062 15.023438 C 18.039062 13.5 17.460938 12.644531 16.253906 12.644531 C 14.941406 12.644531 14.257812 13.53125 14.257812 15.023438 L 14.257812 20.582031 L 11.109375 20.582031 L 11.109375 9.992188 L 14.257812 9.992188 L 14.257812 11.417969 C 14.257812 11.417969 15.203125 9.667969 17.449219 9.667969 C 19.695312 9.667969 21.304688 11.039062 21.304688 13.875 Z M 7.355469 8.605469 C 6.285156 8.605469 5.417969 7.726562 5.417969 6.648438 C 5.417969 5.570312 6.285156 4.695312 7.355469 4.695312 C 8.429688 4.695312 9.296875 5.570312 9.296875 6.648438 C 9.296875 7.726562 8.429688 8.605469 7.355469 8.605469 Z M 5.730469 20.582031 L 9.011719 20.582031 L 9.011719 9.992188 L 5.730469 9.992188 Z M 5.730469 20.582031 '/%3e %3c/g%3e %3c/svg%3e)

Laisser un commentaire

Votre adresse email ne sera pas publiée